💰 2026년 연봉 실수령액 완벽 가이드

27년 만의 국민연금 인상, 당신의 월급은 얼마나 변할까?

🚨 2026년, 당신의 월급이 달라집니다

2026년 1월, 새해를 맞아 급여 명세서를 받아든 직장인들의 표정이 심상치 않습니다. 분명 연봉 인상 통보를 받았는데, 통장에 찍힌 실수령액은 기대만큼 늘지 않았기 때문입니다. 그 이유는 무엇일까요?

이 글에서는 2026년 변경된 4대 보험 요율과 최저임금을 기반으로, 연봉 구간별 실수령액을 정확하게 계산해드립니다. 사회초년생부터 임원급까지, 당신의 실제 월급이 얼마인지 지금 바로 확인해보세요.

📊 2026년 달라진 4대 보험, 한눈에 보기

2026년 사회보험 체계의 가장 큰 변화는 초고령화 사회 진입에 따른 재정 압박입니다. 생산가능인구는 줄어드는데 노인 인구는 폭발적으로 증가하면서, 연금과 의료보험의 지속가능성이 위협받고 있기 때문입니다.

1️⃣ 국민연금: 4.5% → 4.75% (근로자 부담 기준)

가장 큰 변화는 역시 국민연금입니다. 총 보험료율이 9.0%에서 9.5%로 0.5%포인트 인상되면서, 근로자와 사업주가 각각 4.75%씩 부담하게 됩니다. 월급 500만 원을 받는 직장인의 경우, 기존 22만 5천 원에서 23만 7천 5백 원으로 매월 1만 2천 5백 원이 추가로 공제됩니다.

2025년: 5,000,000원 × 4.5% = 225,000원

2026년: 5,000,000원 × 4.75% = 237,500원

차이: +12,500원/월 (연간 15만 원 증가)

다만 국민연금에는 상한액이 존재합니다. 2026년 상반기 기준 월 637만 원까지만 보험료를 부과하므로, 그 이상의 소득자는 최대 30만 2천 5백 원만 납부하면 됩니다. 이는 고소득자에게 상대적으로 유리한 역진적 구조입니다.

2️⃣ 건강보험: 3.545% → 3.595% (근로자 부담 기준)

건강보험료율도 총 7.09%에서 7.19%로 0.1%포인트 인상되었습니다. 근로자 부담은 3.595%로, 수치상으로는 미미해 보이지만 국민연금과 달리 소득 상한선이 매우 높아(월 1억 원 이상) 사실상 전체 소득에 부과됩니다.

3️⃣ 장기요양보험: 0.4724% (근로자 부담 기준)

장기요양보험은 건강보험료에 연동되어 부과됩니다. 2026년 요율은 소득 대비 약 0.4724% 수준으로, 4대 보험 중 가장 높은 인상률(전년 대비 약 2.9%)을 기록했습니다. 치매 국가책임제와 통합 돌봄 서비스 확대 등 노인 복지 정책이 재정 부담을 가중시킨 결과입니다.

4️⃣ 고용보험: 0.9% (동결)

고용보험은 유일하게 2026년에도 요율 변화가 없을 것으로 예상됩니다. 근로자는 실업급여 계정에 대해서만 0.9%를 부담합니다.

| 구분 | 2025년 | 2026년 | 증감 |

|---|---|---|---|

| 국민연금 | 4.50% | 4.75% | +0.25%p |

| 건강보험 | 3.545% | 3.595% | +0.05%p |

| 장기요양 | ~0.45% | 0.4724% | +0.02%p |

| 고용보험 | 0.90% | 0.90% | - |

| 합계 | 9.395% | 9.7174% | +0.32%p |

💵 2026년 최저임금: 드디어 1만 원 돌파

2026년 최저임금은 시급 10,320원으로 결정되었습니다. 2.9% 인상된 이 금액은 사상 처음으로 '최저임금 1만 원 시대'를 열었다는 상징성을 갖습니다.

• 시급: 10,320원

• 월 소정근로시간: 209시간 (주 40시간 + 주휴수당)

• 월 급여(세전): 2,156,880원

• 연봉(세전): 25,882,560원

하지만 여기서 끝이 아닙니다. 실제로 통장에 찍히는 돈은 얼마일까요?

최저임금 근로자의 실수령액 (1인 가구 기준)

🎯 소득 구간별 실수령액 시뮬레이션

이제 본격적으로 다양한 연봉 구간별 실수령액을 살펴보겠습니다. 모든 계산은 1인 가구(독신) 기준이며, 비과세 소득은 포함하지 않은 순수 과세 대상 연봉을 기준으로 합니다.

📌 연봉 3,000만 원 (사회초년생)

월 급여 250만 원의 공제 내역

실수령률: 88.8% - 약 28만 원이 공제되어, 월급의 11.2%가 사라집니다.

📌 연봉 4,000만 원 (실무자급)

월 급여 333만 원의 공제 내역

실수령률: 86.5% - 월 300만 원 실수령을 기대하지만, 실제로는 약 11만 원이 부족합니다. 소득세 부담이 본격적으로 증가하는 구간입니다.

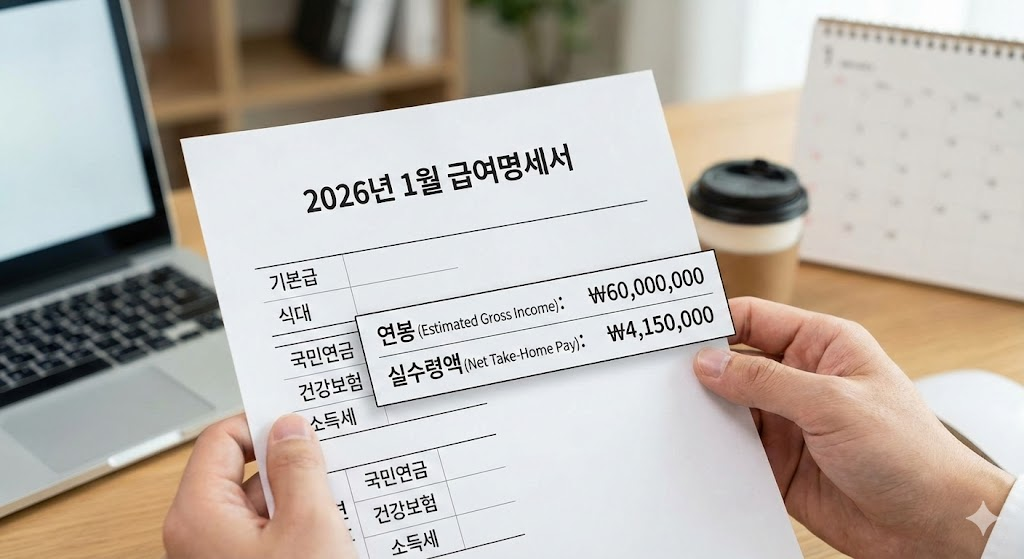

📌 연봉 6,000만 원 (중견급)

월 급여 500만 원의 공제 내역

실수령률: 83.1% - 월 실수령 400만 원을 넘기는 확실한 기준점입니다. 공제액이 84만 원에 달해 연봉의 약 17%가 사라집니다.

📌 연봉 1억 원 (고소득자)

월 급여 833만 원의 공제 내역

실수령률: 77.5% - '꿈의 연봉' 1억 원을 받아도 실수령액은 월 645만 원 수준입니다. 공제액이 약 187만 원으로, 중소기업 신입사원 월급 수준의 금액이 매달 공제됩니다.

📈 2026년 연봉별 실수령액 종합표

| 연봉 | 월 급여 | 총 공제 | 실수령액 | 실수령률 |

|---|---|---|---|---|

| 최저임금 | 2,156,880원 | 233,220원 | 1,923,660원 | 89.2% |

| 3,000만 | 2,500,000원 | 280,930원 | 2,219,070원 | 88.8% |

| 4,000만 | 3,333,333원 | 448,900원 | 2,884,430원 | 86.5% |

| 5,000만 | 4,166,666원 | 639,880원 | 3,526,780원 | 84.6% |

| 6,000만 | 5,000,000원 | 845,870원 | 4,154,130원 | 83.1% |

| 7,000만 | 5,833,333원 | 1,086,830원 | 4,746,500원 | 81.4% |

| 8,000만 | 6,666,666원 | 1,323,720원 | 5,342,940원 | 80.1% |

| 1억 | 8,333,333원 | 1,876,510원 | 6,456,820원 | 77.5% |

| 1억 2천만 | 10,000,000원 | 2,519,300원 | 7,480,700원 | 74.8% |

| 1억 5천만 | 12,500,000원 | 3,413,480원 | 9,086,520원 | 72.7% |

💡 실수령액을 지키는 5가지 전략

2026년의 가혹한 공제 환경에서 실수령액을 방어하기 위한 실전 전략을

'소소한 이야기' 카테고리의 다른 글

| 2026년 우리 동네 물가 비상? 상수도 요금 인상과 정책 지원금 확인하기 (0) | 2026.01.13 |

|---|---|

| 2026년, 이거 모르면 과태료 폭탄? 확 달라진 법령 5가지 (1) | 2026.01.09 |

| 2026년, 안 보면 내 돈 잃는 정책 변화 5가지 💸 (0) | 2026.01.01 |

| 경주교동법주: 조선 왕조 비주(祕酒)에 담긴 살아있는 유산에 대한 모노그래프 (1) | 2025.10.29 |

| 세계 최정예 특수부대: 전투력, 역사, 그리고 신화 (1) | 2025.09.16 |